L’assurance-vie : un pilier de la gestion patrimoniale

C'est le placement préféré des Français. L'assurance-vie recèle de nombreux avantages : diversité d'utilisation, choix des supports d'investissement, liberté de versements, disponibilité des sommes investies, fiscalité favorable des retraits, outil de transmission successorale, fiscalité dérogatoire en cas de décès.

Pour quelles raisons l’assurance-vie constitue t’elle notre placement fétiche ? Quelles sont les raisons de son succès ?

Souplesse

L’assurance-vie offre une diversité d’utilisation unique, ce qui en fait un irremplaçable outil de gestion de votre patrimoine.

Rien n’interdit de souscrire plusieurs contrats d’assurance-vie auprès d’un ou de plusieurs assureurs. La diversification est une précaution qui constitue un principe de bonne gestion.

L’assurance-vie permet d’épargner, à la poursuite d’un objectif précis ou simplement afin d’avoir une « poire pour la soif ». Elle permet d’effectuer des retraits programmés afin de générer des revenus complémentaires.

L’assurance-vie permet de transmettre un capital dans un cadre successoral. L’assurance-vie, c’est la liberté.

Clause bénéficiaire

Lors de la souscription d’une assurance-vie, son titulaire rédige une clause bénéficiaire : il désigne un bénéficiaire ou des bénéficiaires, auxquels les sommes reviendront dans le cas de son décès. De principe, le souscripteur peut choisir librement le ou les bénéficiaires.

La désignation bénéficiaire peut être modifiée à tout moment, c’est à dire que le titulaire de l’assurance-vie peut choisir un autre bénéficiaire, sauf si le bénéficiaire a accepté cette désignation.

Le souscripteur peut prévoir le démembrement de la clause bénéficiaire du contrat.

Diverses précautions doivent toutefois être prises afin d’éviter toute difficulté ultérieure de nature fiscale.

Fiscalité

Fiscalité des retraits

Le contrat d’assurance-vie offre une fiscalité privilégiée des revenus.

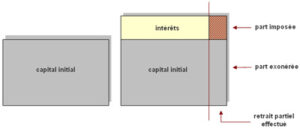

On dit souvent – à tort – que les capitaux placés sont bloqués pendant 8 ans, pour des raisons fiscales.

En réalité, les sommes sont toujours totalement disponibles et, avant 8 ans, la fiscalité particulièrement légère.

En effet, seule une fraction des retraits effectués est fiscalisée. Ainsi, le poids réel de la fiscalité d’un retrait reste faible. En comparaison, vos revenus d’activité, vos revenus immobiliers ou vos revenus financiers sont imposés bien plus lourdement !

Quel est le mode d’imposition ?

En l’absence de retrait, les intérêts constatés ne supportent aucun prélèvement fiscal.

En cas de retrait, seuls les intérêts compris dans le retrait sont imposés, au libre choix de l’épargnant :

soit au titre de l’impôt sur le revenu,

soit au titre du prélèvement forfaitaire

avec un abattement lorsque le contrat a plus de 8 ans.

Fiscalité en cas de décès

L’assurance-vie bénéficie d’un régime fiscal successoral dérogatoire.

La fiscalité applicable dépend de l’âge de l’assuré à la date des versements : moins de 70 ans ou plus de 70 ans.

Versements effectués par un assuré âgé de moins de 70 ans

Lorsque l’assuré a moins de 70 ans, l’assurance-vie permet de transmettre par décès jusqu’à 152.500 € par bénéficiaire, sans limitation du nombre de bénéficiaires.

Entre 152.500 € et 852.500 € (tranche de 700.000 €), chaque bénéficiaire supporte un prélèvement de 20%.

Au-delà de 852.500 €, chaque bénéficiaire supporte un prélèvement de 31,25%.

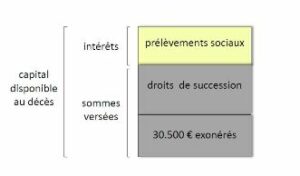

Les intérêts compris dans les sommes dues aux bénéficiaires sont soumis aux prélèvements sociaux (17,2%), s’ils n’ont pas été perçus du vivant de l’assuré.

Versements effectués par un assuré âgé de plus de 70 ans

Seules les sommes versées après les 70 ans de l’assuré sont soumises aux droits de succession, selon le degré de parenté existant entre les bénéficiaires désignés et l’assuré, pour la partie excédant 30.500 €.

Les intérêts compris dans les sommes dues aux bénéficiaires sont exonérés des droits de succession mais soumis aux prélèvements sociaux (17,2%), s’ils n’ont pas été perçus du vivant de l’assuré.

Le conjoint survivant ou le partenaire de PACS survivant est exonéré d’impôt, s’il est désigné bénéficiaire.

Mais on peut souscrire une assurance-vie sans vouloir mourir !

La souscription d’une assurance-vie n’est pas un acte anodin.

Le choix d’un contrat ou de plusieurs contrats est essentiel. Les modalités de souscription sont déterminantes.

Allocation d’actifs

L’offre de gestion financière est aujourd’hui particulièrement riche.

Une allocation d’actifs doit obéir à des impératifs de répartition (diversification par types d’actifs) et respecter en outre des règles de dispersion (diversification au sein de chaque classe d’actifs).

Plus l’horizon de placement de l’investisseur est court ou plus sa tolérance au risque est faible, plus réduite devra être la proportion des placements risqués, afin de diminuer les fluctuations du capital investi.

Une combinaison des actifs permettra de maîtriser dans la durée le couple rentabilité/risque, selon un profil de gestion personnalisé (prudent, équilibré, dynamique).

Attention ! Hormis pour le fonds à capital garanti en euro, l’assureur ne s’engage pas sur la valeur des supports de l’épargne, sujette à des fluctuations à la hausse ou à la baisse. Le montant des sommes investies n’est pas garanti. Seule la durée autorise une prise de risque croissante parce qu’elle réduit les aléas.

Notre totale liberté nous donne accès à l’ensemble du marché et nous octroie une entière latitude de prescription.

Les supports gérés par les plus grands noms de la finance internationale ou nationale vous sont ainsi proposés.

Ajustez votre situation patrimoniale grâce à un audit personnalisé

Découvrez comment notre expertise permet de diversifier et de faire fructifier votre patrimoine sur le long terme pour sécuriser votre avenir. Optez pour une analyse personnalisée, que vous soyez un particulier ou un professionnel.

Analyse éclairée

Une étude de patrimoine, avec l'aide de nos experts, vous aide à mieux comprendre votre situation personnelle, les solutions d'investissement et les moyens d'optimiser votre patrimoine, pour maximiser vos gains tout en minimisant les risques.

Tranquillité d'Esprit

Notre approche globale et sur mesure, pour gérer votre patrimoine sous tous ses aspects, vous apporte la sérénité. Nous élaborons une stratégie patrimoniale adaptée à votre situation unique pour que vous puissiez planifier votre avenir en toute confiance.

Adapté à Tous

Notre expertise en gestion de patrimoine s'adresse à tous : à tout âge, sans condition de ressources, particuliers ou professionnels. Nous adaptons nos services à vos besoins spécifiques : depuis la constitution et le développement de votre patrimoine, jusqu’à sa transmission. Notre savoir-faire permet à chacun d’atteindre ses objectifs patrimoniaux.